O QREN consagrou assim o princípio de centralização do exercício da função de entidade pagadora do FEDER e do Fundo de Coesão, valorizando a redução do quantitativo de recursos humanos afectos ao exercício da função pagamento, a redução dos custos de estrutura, o encurtamento e uma maior segurança do circuito financeiro, o reforço da capacidade de planeamento e de gestão de tesouraria e o reforço da capacidade de concretização das medidas de correcção financeira e de recuperação de fundos que venham a ser considerados como irregularmente pagos.

Este princípio foi adaptado às especificidades das Autonomias Regionais e teve em consideração as particularidades dos sistemas de incentivos às empresas e dos mecanismos de engenharia financeira para obter ganhos de eficiência.

Assim, o IFDR executa os pedidos das Autoridades de Gestão, seja de pagamento aos beneficiários, como de transferência para os organismos intermédios responsáveis por subvenções globais, para os organismos responsáveis pela gestão de sistemas de incentivos ou mecanismos de engenharia financeira nos quais estejam delegadas competências de transferência directa para os beneficiários e para as AG dos PO das Regiões Autónomas.

O IFDR efectua a gestão dos fluxos financeiros prosseguindo o objectivo de favorecer a realização financeira de cada PO, de acordo com as regras estabelecidas no Regulamento Geral FEDER e Fundo de Coesão.

Dentro dos recursos financeiros disponíveis na globalidade de cada Fundo, as disponibilidades de tesouraria de cada PO podem ser ultrapassadas até ao limite correspondente à despesa já apresentada à CE no âmbito da certificação, ainda que não reembolsada, acrescido do valor equivalente a um mês médio de programação financeira do PO, ou até um valor superior, neste caso em situações de natureza excepcional, designadamente as relacionadas com a concretização das metas financeiras que cada PO tem de cumprir e as situações que ponham em risco os reembolsos aos beneficiários.

Para favorecer a realização financeira de cada PO, o IFDR pode mobilizar o quantitativo de Operações Específicas de Tesouro (OET) para que estiver autorizado pela lei que aprova o orçamento do Estado e nos limites da capacidade financeira deste Instituto para fazer face aos respectivos encargos.

As transferências da Comissão Europeia são efectuadas directamente para as contas bancárias tituladas pelo IFDR, específicas para cada Fundo, QREN – FEDER e QREN – Fundo de Coesão (Contas Fundo).

Complementarmente, existem contas específicas abertas para cada um dos Programas Operacionais (Contas PO), por Fundo, para a qual são canalizados os recursos financeiros a mobilizar para a realização desse programa operacional e cujo titular é também o IFDR.

No caso específico dos Programas Operacionais de Cooperação Territorial Europeia, as contribuições comunitárias são pagas directamente para a conta PO respectiva, QREN – Espaço Atlântico e QREN – Cooperação Transfronteiriça Portugal/Espanha e QREN – Madeira, Açores, Canárias.

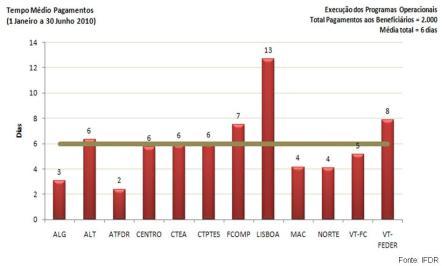

Os pagamentos aos beneficiários revestem a forma de adiantamento, de reembolso e de saldo final.

As decisões de pagamento aos beneficiários são tomadas tendo em conta as disponibilidades de tesouraria do PO, a suficiência das informações exigíveis na fundamentação dos pedidos de pagamento, as condições de regularidade dos beneficiários nacionais no que respeita à situação contributiva e tributária, a inexistência de suspensão de pagamentos aos beneficiários ou ao PO e a situação do beneficiário quanto a recuperação de verbas comunitárias.

Para assegurar uma boa gestão financeira na utilização dos fundos comunitários, nomeadamente no que respeita ao FEDER e ao Fundo de Coesão, torna-se necessário instituir um sistema de gestão e acompanhamento que permita sistematizar todas as situações relacionadas com montantes indevidamente pagos aos beneficiários, desde o momento da sua detecção até à sua integral recuperação, bem como garantir que esses montantes sejam recuperados sem demora injustificada.

Com efeito, no âmbito das auditorias e verificações no local realizadas a uma operação, podem surgir várias situações passíveis de correcção financeira, resultantes da não elegibilidade das despesas, as quais poderão configurar o conceito de irregularidade ou de anomalia (v. g. erro administrativo).

A Norma 02/2008, de 16 de Outubro de 2008, "Sistema Contabilístico de Dívidas FEDER e Fundo de Coesão” procede à caracterização do sistema de informação e de identificação dos elementos de informação necessários ao acompanhamento individual de cada um dos processos de dívida pelos vários intervenientes neste processo.

Fonte: Website do IFDR - Instituto Financeiro para o Desenvolvimento Regional, IP.